¿QUÉ IMPLICAN LOS DECRETOS (145/2020 Y 1492020) DE ALBERTO FERNÁNDEZ en relación a la VENTA DE TIERRAS PÚBLICAS realizadas por MACRI?

1. Aún no se anuló ninguna venta de tierras nacionales a privados ni las transferencias realizadas a la Ciudad.

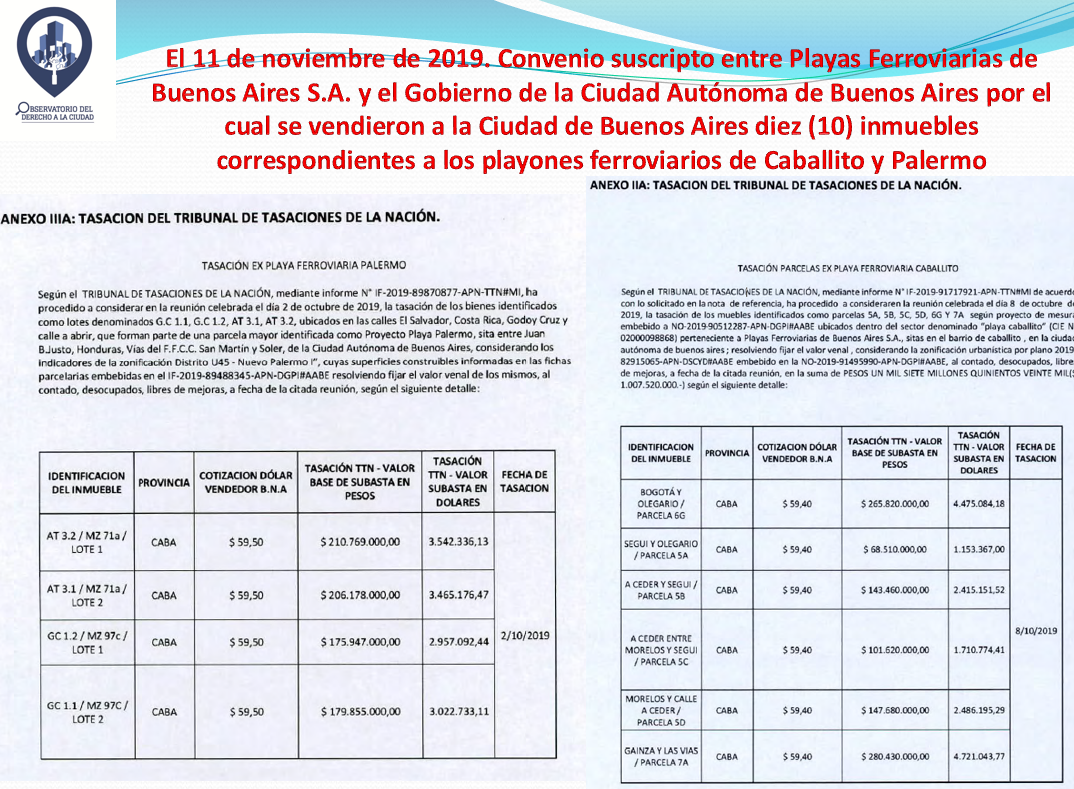

2. Se derogó el artículo que habilitaba a la Agencia de Administración de Bienes del Estado (AABE) a cancelar deudas con la Ciudad a través de la dación en pago de bienes inmuebles nacionales. Herramienta utilizada para la transferencia de los playones ferroviarios a la Ciudad.

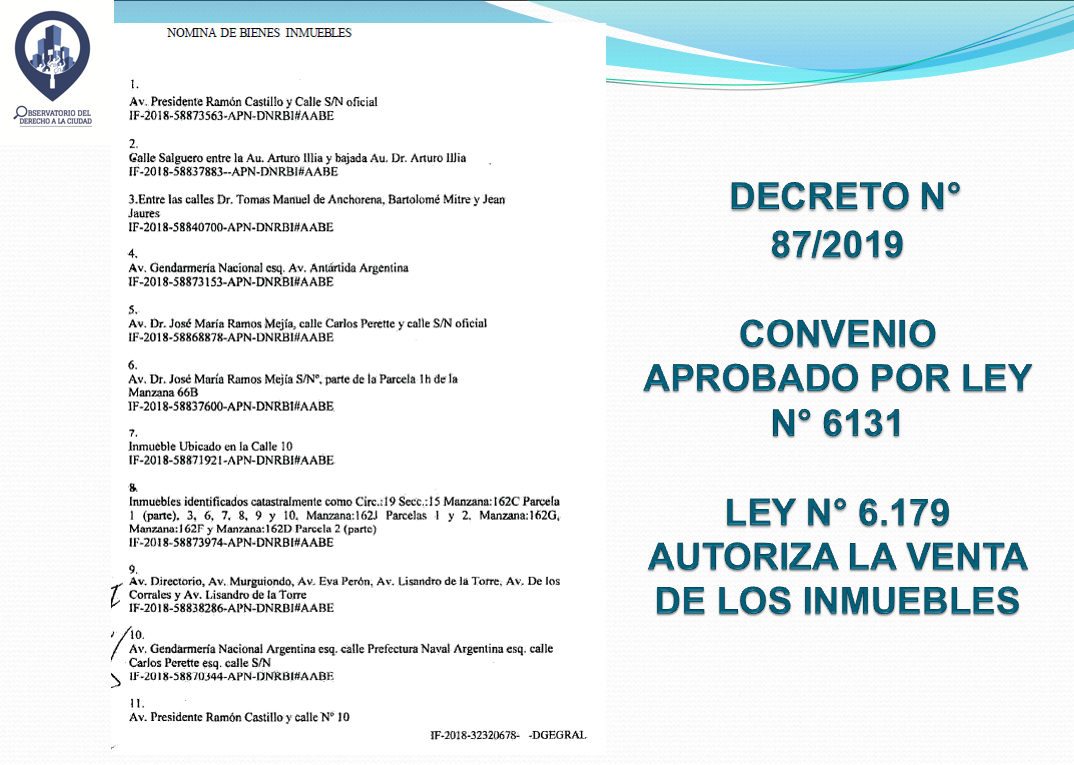

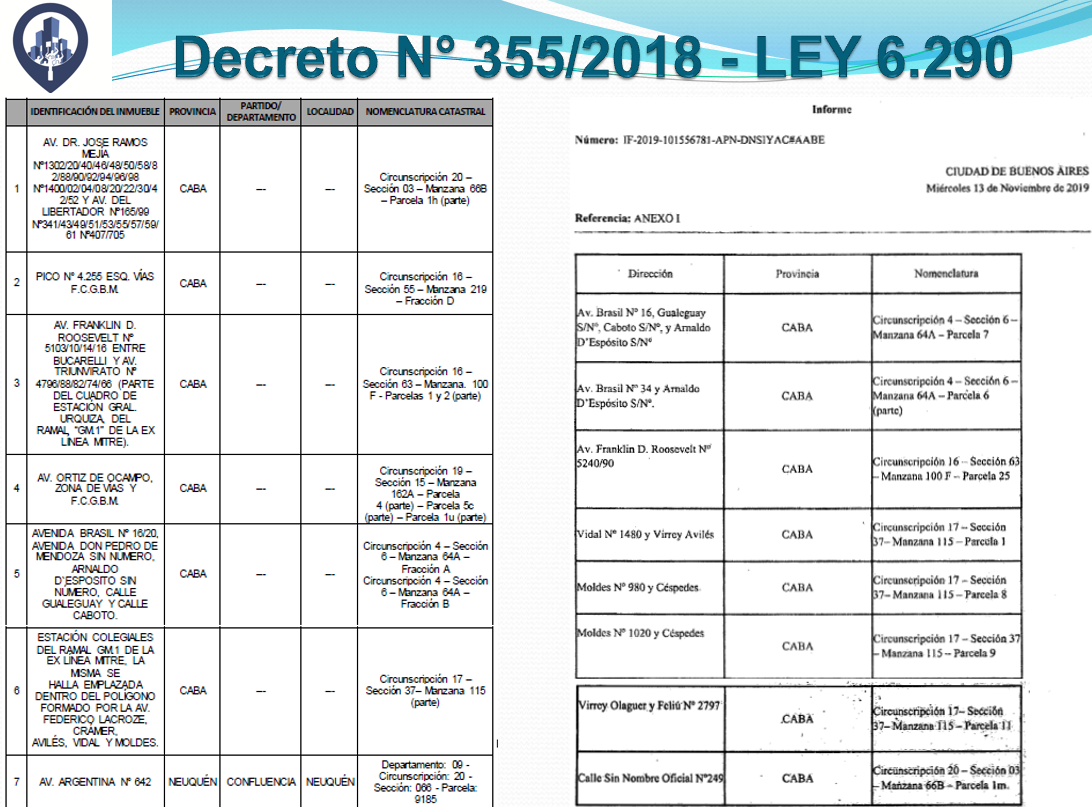

3. Se transfirieron 30 inmuebles a la Ciudad que abarcan predios del Barrio Carlos Mugica, el Ex Mercado de Hacienda, Playones Ferroviarios (Villa Urquiza, Colegiales, Caballito, Palermo), Catalinas Sur II, etc.

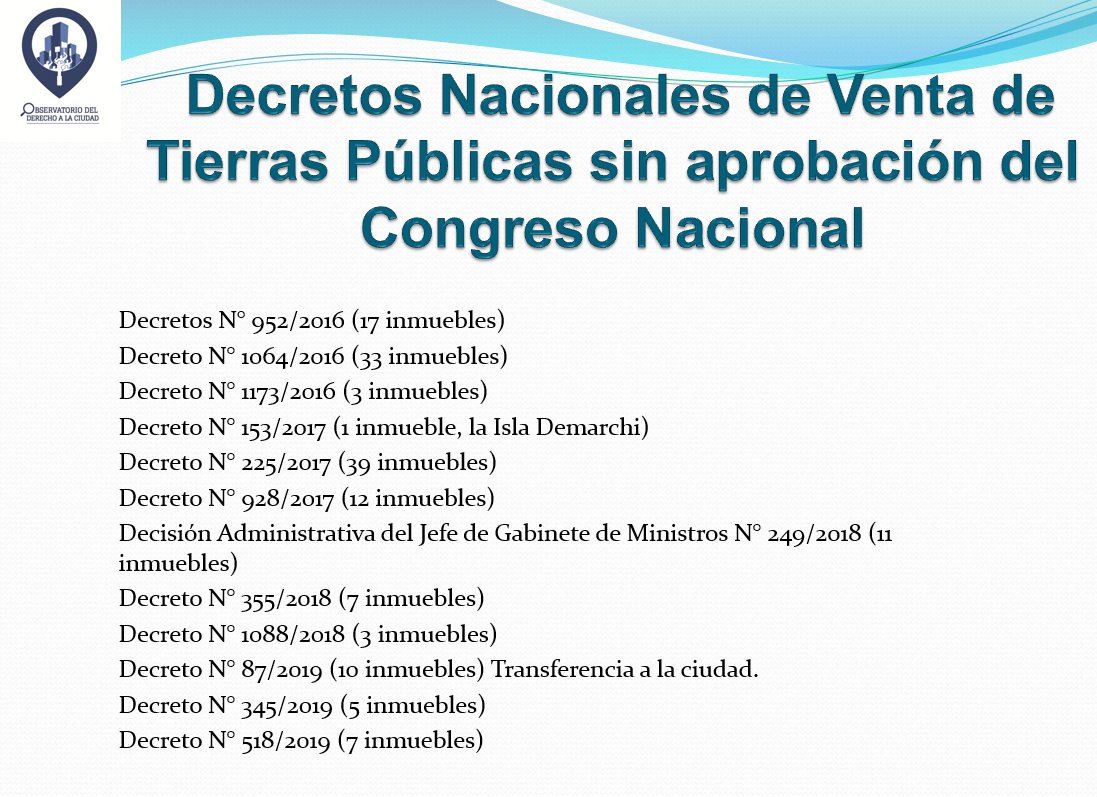

4. Desde el año 2015 hasta el presente se autorizaron la venta de más de 150 inmuebles a nivel nacional a través de 11 decretos firmados por Mauricio Macri. También se vendieron tierras por decisión del Jefe de Gabinete.

5. El Estado Nacional reconoce que con los convenios firmados en noviembre con la Ciudad violaron la ley de Responsabilidad Fiscal que prohíbe la venta de inmuebles en los últimos 6 meses de fin de mandato.

6. La AABE deberá revisar en un plazo no mayor a 60 días la legalidad de cada una de estas ventas y determinar las responsabilidades administrativas, civiles y penales.

7. También se reconoce que la sistematicidad de las ventas realizadas y transferencias a la ciudad desnaturaliza la función asignada a la AABE e implica un desprendimiento de activos insustituibles que pertenecen al Estado Nacional.

8. Presentamos denuncia penal (Expte. 429/2020) por la venta de estas tierras públicas realizadas sin autorización del Congreso Nacional y en violación de la Ley de Responsabilidad Fiscal, entre otras ilegalidades. Tramita en el Juzgado Federal en los Criminal y Correccional N° 11.

1. Aún no se anuló ninguna venta de tierras nacionales a privados ni las transferencias realizadas a la Ciudad.

2. Se derogó el artículo que habilitaba a la Agencia de Administración de Bienes del Estado (AABE) a cancelar deudas con la Ciudad a través de la dación en pago de bienes inmuebles nacionales. Herramienta utilizada para la transferencia de los playones ferroviarios a la Ciudad.

3. Se transfirieron 30 inmuebles a la Ciudad que abarcan predios del Barrio Carlos Mugica, el Ex Mercado de Hacienda, Playones Ferroviarios (Villa Urquiza, Colegiales, Caballito, Palermo), Catalinas Sur II, etc.

4. Desde el año 2015 hasta el presente se autorizaron la venta de más de 150 inmuebles a nivel nacional a través de 11 decretos firmados por Mauricio Macri. También se vendieron tierras por decisión del Jefe de Gabinete.

5. El Estado Nacional reconoce que con los convenios firmados en noviembre con la Ciudad violaron la ley de Responsabilidad Fiscal que prohíbe la venta de inmuebles en los últimos 6 meses de fin de mandato.

6. La AABE deberá revisar en un plazo no mayor a 60 días la legalidad de cada una de estas ventas y determinar las responsabilidades administrativas, civiles y penales.

7. También se reconoce que la sistematicidad de las ventas realizadas y transferencias a la ciudad desnaturaliza la función asignada a la AABE e implica un desprendimiento de activos insustituibles que pertenecen al Estado Nacional.

8. Presentamos denuncia penal (Expte. 429/2020) por la venta de estas tierras públicas realizadas sin autorización del Congreso Nacional y en violación de la Ley de Responsabilidad Fiscal, entre otras ilegalidades. Tramita en el Juzgado Federal en los Criminal y Correccional N° 11.

Decreto de Necesidad y Urgencia N° 145/2020

Ciudad de Buenos Aires, 13/02/2020

Objeto: Derogar el inciso 23 del artículo 8° del Decreto N° 1382 del 9 de agosto de 2012, incorporado por el artículo 5° del Decreto N° 740/19.

El Decreto N° 740/19 dictado por Mauricio Macri incorporó el inciso 23 al citado artículo 8º del Decreto Nº 1382/12, por el que se facultó a la AABE “a dar en pago” los bienes inmuebles desafectados del uso, declarados innecesarios y/o sin destino, a fin de cancelar deudas y/o afrontar compromisos de asistencia económico financiera y/o extinguir cualquier otra obligación de carácter pecuniario que haya asumido el ESTADO NACIONAL, en el marco de convenios, contratos, actas o acuerdos celebrados con las Provincias y/o la CIUDAD AUTÓNOMA DE BUENOS AIRES.

Fundamentos:

1. La afectación de bienes inmuebles al pago de obligaciones, como las establecidas por dicho inciso, desnaturaliza la función asignada a la AGENCIA DE ADMINISTRACIÓN DE BIENES DEL ESTADO e implica un desprendimiento de activos insustituibles que pertenecen al ESTADO NACIONAL.

2. Vulnera elementales normas en materia de competencias, al facultar a un ente descentralizado, a disponer por sí mismo, sin la verificación exhaustiva de su procedencia y cuantía, ni de su eventual previsión presupuestaria, la dación en pago de inmuebles a fin de cancelar deudas o afrontar compromisos de asistencia económico-financiera o extinguir cualquier otra obligación de carácter pecuniario que pudiera haber asumido el ESTADO NACIONAL.

3. Resulta manifiestamente improcedente e inconveniente para el interés público, máxime si las mismas se realizan por el monto de la tasación oficial.

4. Se torna aún más gravoso y reprochable, cuando la medida ha sido adoptada al día siguiente de la realización de las elecciones generales para elegir, entre otro cargos, Presidente y Vicepresidente de la Nación y la dación en pago de inmuebles se realiza exclusivamente a favor de una sola jurisdicción, como ha ocurrido con las formalizadas a favor de la CIUDAD AUTÓNOMA DE BUENOS AIRES (CABA) durante el último semestre del fin del mandato de la gestión anterior, contraviniendo expresas normas que prohíben dichos actos de disposición, tal como el artículo 15 bis de la Ley N° 25.917. Todo lo actuado en este sentido por parte del Estado Nacional en el breve período mencionado, hace inferir que la urgencia en el dictado de la norma que se critica estaba dada para concretar las operaciones realizadas a favor de la CIUDAD AUTÓNOMA DE BUENOS AIRES y no en mejorar el ejercicio de las atribuciones de la AGENCIA DE ADMINISTRACIÓN DE BIENES DEL ESTADO en favor del interés público o en pos de cualquier otro fin que no sea el de favorecer discrecionalmente a una sola jurisdicción.

Decreto N° 149/2020

Ciudad de Buenos Aires, 14/02/2020

Objeto:

Instruye a la AGENCIA DE ADMINISTRACIÓN DE BIENES DEL ESTADO a revisar en un plazo no mayor a SESENTA (60) días, la legalidad de los procesos que derivaron en la disposición, cesión, enajenación, transferencia, desafectación, asignación en uso o dación en pago, de inmuebles del ESTADO NACIONAL a la CIUDAD AUTÓNOMA DE BUENOS AIRES a través de cualquiera de sus organismos, entidades, sociedades del estado o con participación estatal mayoritaria, desde el 10 de diciembre de 2015 hasta el 10 de diciembre de 2019, a fin de que en caso de detectarse vicios que puedan implicar su nulidad así como eventuales hechos o actos ilícitos, se proceda a deslindar las correspondientes responsabilidades administrativas, civiles y/o penales. Cumplido el plazo establecido, la AGENCIA DE ADMINISTRACIÓN DE BIENES DEL ESTADO, deberá realizar un informe sobre el proceso de revisión efectuado.

Instruye al MINISTERIO DE ECONOMÍA a solicitar al CONSEJO FEDERAL DE RESPONSABILIDAD FISCAL su intervención, en el marco de lo previsto por el artículo 31 de la Ley N° 25.917, a fin de evaluar el cumplimiento de la regla de fin de mandato establecida por el artículo 15 bis de la misma, respecto del accionar de la AABE y de los organismos, entidades, sociedades del estado o sociedades con participación estatal mayoritaria que intervinieron en procesos que derivaron en los actos de disposición, enajenación, transferencia, cesión, desafectación, asignación en uso o dación en pago de inmuebles del ESTADO NACIONAL y solicitar, para el caso de corresponder, las sanciones pertinentes.

Fundamentos:

Durante los últimos años ha tenido lugar una profusa actividad de desprendimiento de bienes inmuebles del ESTADO NACIONAL, en especial a favor de la CIUDAD AUTÓNOMA DE BUENOS AIRES, lo que implicó el desapoderamiento de activos insustituibles que conformaban el patrimonio nacional y le pertenecían al pueblo argentino.

El artículo 15 bis de la Ley N° 25.917, prohíbe en forma taxativa dictar cualquier disposición que implique la donación o venta de activos fijos durante los últimos DOS (2) trimestres del año de fin de mandato, en lo que se denomina la “Regla de fin de mandato” con el objetivo de evitar la descapitalización de los bienes del Estado en instancias cercanas al cese del mandato gubernamental.

Que, asimismo, por el artículo 27 de la Ley N° 25.917, se creó el CONSEJO FEDERAL DE RESPONSABILIDAD FISCAL que tiene que evaluar el cumplimiento del Régimen Federal de Responsabilidad Fiscal y Buenas Prácticas de Gobierno, entre ellas, las atinentes al cumplimiento de la “Regla de Fin de Mandato”.

https://www.boletinoficial.gob.ar/detalleAviso/primera/225587/20200217

Sumate a recibir diariamente los informes del Observatorio del Derecho a la Ciudad sobre temas urbanos, ambientales y sociales a través de nuestras redes sociales:

Sumate a recibir diariamente los informes del Observatorio del Derecho a la Ciudad sobre temas urbanos, ambientales y sociales a través de nuestras redes sociales:

📱 Telegram: https://t.me/ObservatorioDerechoalaCiudad

📱 Whatsapp: https://chat.whatsapp.com/KuIpz5I5e2U464h8idAtd0

🔵 Facebook: https://buff.ly/2sF4SiE

🐥 Twitter: https://buff.ly/2GsxhQg

📷 Instagram: https://buff.ly/2GoBJPM

🌐 Web: www.observatoriociudad.org