El 11 de marzo de 2021, el Juez Federal Walter Lara Correa (Juzgado Contencioso Administrativo Federal N° 10) en la causa caratulada “AGENCIA DE ADMINISTRACION DE BIENES DEL ESTADO c/ GCBA s/MEDIDA CAUTELAR (AUTONOMA)”, Expte. N° 1050/2021 resolvió hacer lugar a la medida cautelar solicitada, y en consecuencia, ordenó al GCBA no alterar la situación de hecho o de derecho de los inmuebles;

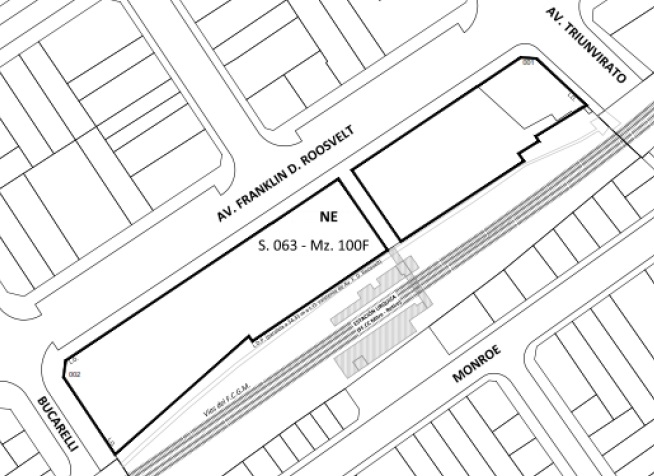

1. Parcela 25, Manzana 100F, Sección 6 3, Circ. 16 Avda. Franklin D. Roosevelt 5240/90 (Ley N° 5.911 y Ley N° 6.290);

2. Parcela 1m, Manzana 66B, Sección B, Circ. 20 Calle sin nombre oficial s/n° Calle sin nombre

oficial 249, esquina calles sin nombre oficial (Ley N° 6.290);

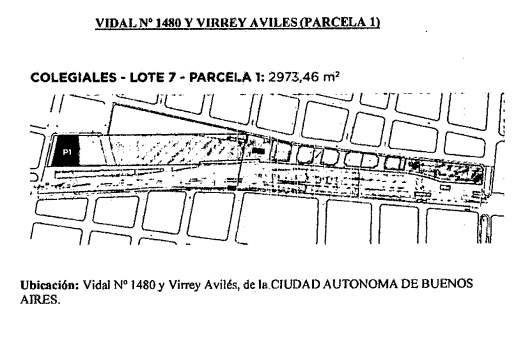

3. Parcela 1, Manzana 115, Sección 37, Circ. 17 Vidal 1480 esquina Virrey Avilés (Ley N° 6.290);

4. Parcela 8, Manzana 115, Sección 37, Circ. 17 Moldes 980 esquina Céspedes s/n° (Ley N° 6.290);

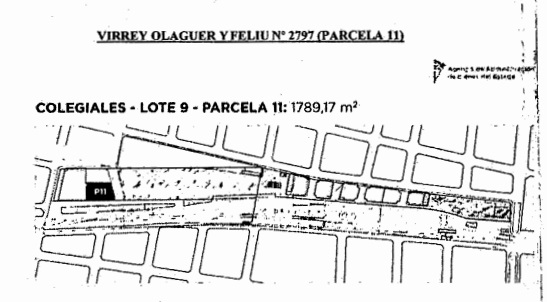

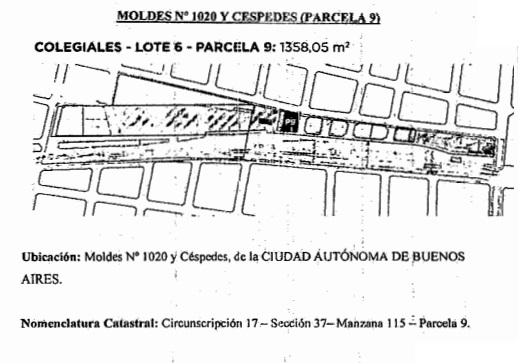

5. Parcela 9, Manzana 115, Sección 37, Circ. 17 Moldes 1020 esquina Céspedes s /n° (Ley N° 6.290);

6. Parcela 11, Manzana 115, Sección 37, Circ. 17 Virrey Olaguer y Feliú 2870 entre Vidal y Vías FFCC Mitre (Ley N° 6.290); y

7. Circunscripción 4, Sección 6 Parcela 6a de la Manzana 64A con frente a la Avda. Brasil 34 y Arnaldo D'Esposito s/n° Parcela 7 de la Manzana 64A con frente a la Avda. Brasil 16, esq. Pedro de Mandoza, esq. Gualeguay esq. Caboto, esq. Arnaldo D 'Esposito (Ley N° 5.912 y Ley N° 6.290).

Estamos hablando de los predios de Catalinas Sur 2, del playón ferroviario de Villa Urquiza, y del Playón Ferroviario de Colegiales.

FUNDAMENTOS DE LA DEMANDA

✅ La Agencia de Administración de Bienes el Estado (AABE) explicó que estos inmuebles fueron otorgados en dación en pago al GCBA en el marco del “Convenio Específico entre el Ministerio de Transporte de la Nación, la AABE y el GCBA” celebrado en fecha 13 de noviembre de 2019.

✅ Luego del resultado electoral se iniciaron en la AABE los trámites correspondientes al procedimiento de Contratación Directa por Adjudicación Simple Interadministrativa Nº 392-0047-CDI19. Dicho procedimiento fue aprobado Resolución AABE Nº 498 del 21/11/2019 suscribiéndose, el mismo día el boleto de compraventa, en el que se estableció que la AABE daba en pago al GCABA los inmuebles en cuestión por un precio total de $ 8.504.140.000.

✅ La escritura traslativa de dominio correspondiente fue suscripta el día 5 de diciembre de 2019.

✅ Con posterioridad la Legislatura porteña a través de la Ley N° 6.290, votada el 5 de diciembre de 2019, autorizó la venta de estos inmuebles.

📌 Con el dictado del Decreto PEN N°149/20, el Presidente de la Nación instruyó a la AABE a revisar la legalidad de los procesos que derivaron en la disposición, cesión, enajenación, transferencia, desafectación, asignación en uso o dación en pago, de inmuebles del Estado Nacional a la Ciudad

Autónoma de Buenos Aires, desde el 10/12/15 y hasta el 10/12/19, a fin de que en caso de detectarse vicios que puedan implicar su nulidad, así como eventuales hechos o actos ilícitos, se proceda a deslindar las correspondientes responsabilidades administrativas, civiles y/o penales.

📌 La transferencia fue realizada durante la vigencia del plazo previsto en el art. 15 bis de la Ley N° 25.917 , el cual reza en su parte pertinente: “(D)urante los dos (2) últimos trimestres del año de fin de mandato, no se podrán realizar incrementos del gasto corriente de carácter permanente, exceptuando: a) Los que trasciendan la gestión de Gobierno, que sean definidos en ese carácter normativamente, y deban ser atendidos de manera específica; y b) Aquellos cuya causa originante exista con anterioridad al periodo indicado y su cumplimiento sea obligatorio. Durante ese período, estará prohibida cualquier disposición legal o administrativa excepcional que implique la donación o venta de activos fijos. A los efectos de la aplicación del presente artículo, se entenderá por incrementos del gasto corriente de carácter permanente, a aquellos gastos que se prolonguen por más de seis (6) meses y que no se encuentren fundados en situaciones de emergencia de tipo social o desastre natural”.

📌 Vicio en el elemento finalidad (desviación de poder) que se considera seriamente acreditado en las actuaciones, habida cuenta del derrotero que han seguido los hechos. Nos referimos al dictado del DNU N° 740/19 que se hizo un día después a las elecciones presidenciales del día 27 de octubre de 2019, lo que no tuvo otra finalidad más otorgar las herramientas para rápidamente quitar (incluso en infracción a la normativa vigente, tal, por ejemplo, la ley de Responsabilidad Fiscal) los inmuebles en cuestión de manos del Estado Nacional, para transferirlos ilegalmente a la CABA. Se trata claramente de un caso que, so pretexto de proteger intereses públicos, se encubrió un indebido e ilegal beneficio para el GCABA.

📌 Cabe señalar que, siendo una obra financiada por el Estado Nacional, no se ha verificado que la misma se haya efectuado bajo el régimen de obra Pública establecido en la Ley 13064, como hubiera correspondido de cumplirse con el bloque de legalidad que rige la cuestión, lo que de por sí conlleva la existencia de vicios graves en elementos esenciales como la causa, competencia, objeto y procedimiento cuya consecuencia no es otra que la nulidad absoluta e insanable.